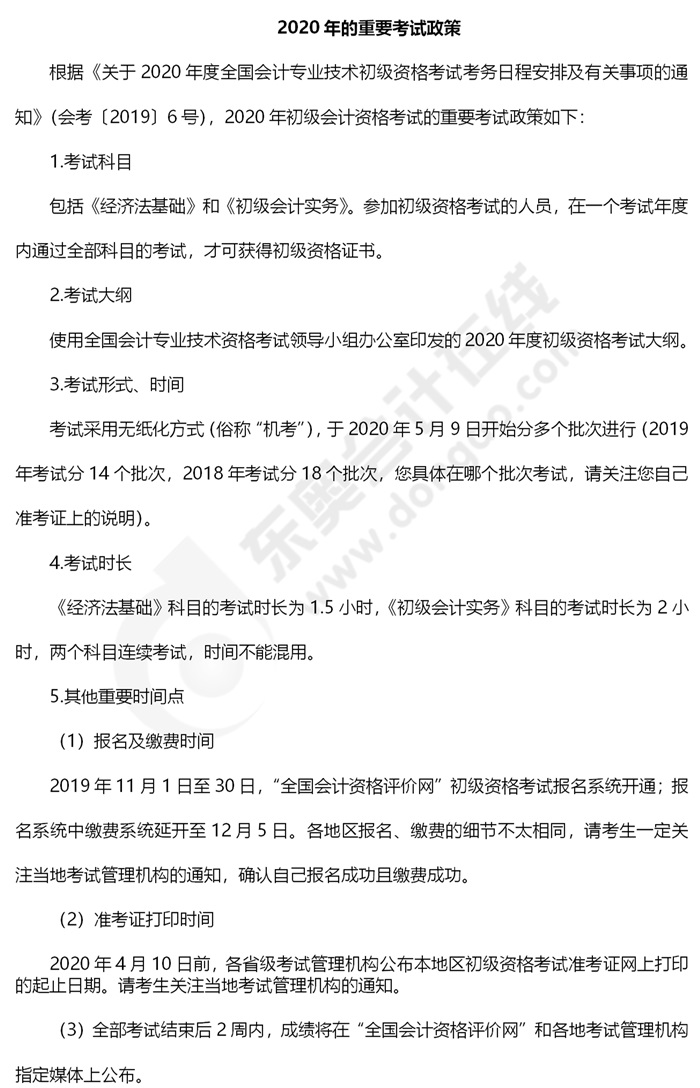

摘要:最新的初级会计政策已经出台,其背景是当前经济形势和财政管理需求的变化。这些政策对会计行业产生了重大影响,提高了会计工作的要求和标准。初级会计政策在财务管理领域中的地位也日益重要,为企业决策提供了重要的数据支持。这些政策的实施有助于规范会计行业,提高会计信息质量,促进经济的健康发展。

随着全球经济的持续繁荣和我国市场经济的深化改革,会计作为商业语言的核心,其政策规定和实务操作日益受到广泛关注,近年来,我国持续更新初级会计政策,旨在更好地反映经济现实、提高会计信息质量,并促进经济决策的科学化,本文将详细回顾最新的初级会计政策的背景、重要事件、影响及其在特定领域或时代中的地位。

重要事件:

1、政策制定与修订:

随着我国经济环境的不断变化,原有的初级会计政策已不能完全适应新的发展需求,国家财政部会计司对现行会计政策进行了全面审视和修订,新政策更加突出了会计信息的真实性、透明性和可比性,对会计确认、计量和报告等方面进行了详细规定。

2、国际化与本土化相结合:

在制定最新的初级会计政策时,我国充分考虑了国际会计趋势和本国实际情况,实现了国际化与本土化的有机结合,新政策既遵循国际会计准则,又充分考虑了我国特殊的经济环境,体现了我国会计制度的特色。

3、信息化技术的应用:

随着信息技术的飞速发展,会计工作的信息化成为必然趋势,最新的初级会计政策强调了信息化技术在会计工作中的应用,要求企业加强会计信息系统的建设,提高会计信息化的水平,进一步推动会计工作的高效与准确。

影响:

1、对企业的影响:

最新的初级会计政策对企业财务报表的编制和审计产生了深远影响,新政策要求企业更加真实地反映财务状况,提高财务报表的质量,对审计的要求也更加严格,这促使企业加强内部控制,提高审计工作的质量。

2、对会计人员的影响:

新政策对会计人员提出了更高的要求,会计人员需要不断学习和掌握新政策,以适应新的工作环境,新政策强调了信息化技术的应用,要求会计人员具备相应的信息技术能力,推动会计人员的技能多元化。

3、对投资者的影响:

新政策对投资者的影响主要体现在信息透明度上,新政策要求企业提高信息的透明度,为投资者提供更加真实、准确的财务信息,有助于投资者做出更科学的决策,增强市场的信心。

在特定领域或时代中的地位:

1、适应经济发展需求:

最新的初级会计政策紧跟我国经济发展的步伐,适应新时代的需求,在新经济环境下,会计信息的重要性日益凸显,新政策为经济发展提供了有力的支撑,推动经济的持续健康发展。

2、促进国际交流与合作:

新的初级会计政策在国际化与本土化相结合的原则下,为我国会计制度的国际交流与合作搭建了桥梁,有助于我国更好地参与国际经济合作,提高我国在全球经济中的地位。

3、提高会计信息质量:

最新的初级会计政策强调会计信息的真实性、透明度和可比性,有助于提高会计信息的质量,高质量的会计信息有助于企业做出更科学的决策,提升企业的竞争力。

最新的初级会计政策在适应经济发展需求、促进国际交流与合作、提高会计信息质量等方面发挥了重要作用,我们将继续关注会计政策的更新与完善,以更好地服务于经济社会发展。